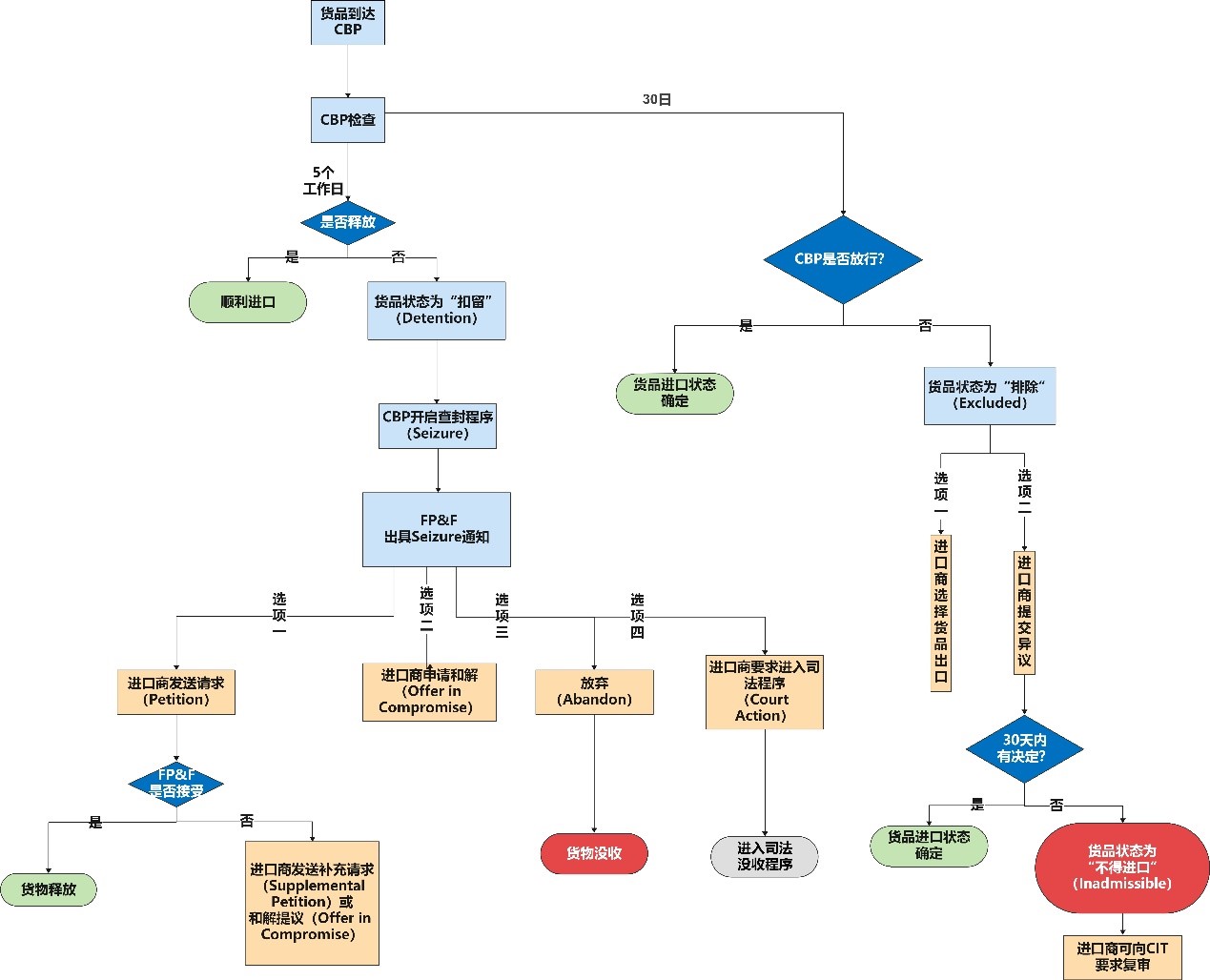

货运大罢工又要来了?这次是中国的两大贸易伙伴!近期交货要关注!

货运大罢工又要来了?这次是中国的两大贸易伙伴!近期交货要关注!

2022-11-25

伴随着我国企业加大对外投资的步伐,我国律师也面临着为这些企业提供延伸服务的历史机遇,但也遇到了不少涉外法律问题。至今,虽然我国律师目前已经为许多外资企业提供了国内出资项目的法律服务,但一旦涉及境外出资,特别是境外部分,往往将其视为境外律师的领地,只能无奈地放弃。

假如中国公司需要在国外建立公司,在股权结构方面应该注意哪些问题?按照国家间税收协定关于财产收益部分的一般性规定,如果一个境外股东在当地公司拥有25%以上股份,则当该境外股东转让股份时,应向所转让股份的公司所在地政府纳税。举例来说,外国公司持有25%的中国公司股份,在进行转让时需要支付10%的预提所得税。相反地,如果股份少于25%,则无需纳税。

所以,如果多个中国公司同时在境外投资一个项目,股权结构的设计就需要考虑到上述因素,对财务投资者来说更是如此。与产业投资者相比,金融投资者追求的是在一定时期内通过资金转移等方式退出投资以获取资本收益。在投资架构设计中,如果你想要在退出时不需要缴纳当地的税收,那么把股份限制在25%是一个可以考虑的办法。

关键技术是否已转移至境外设立的公司?我们都有这样的感觉,在向外国公司提供法律服务的过程中,外国公司通常是因为担心中国对知识产权保护不力或其他因素,而将关键技术保留在外国公司的总部。中国企业在海外投资项目时也会遇到同样的问题。同时,我们还建议把关键技术放在中国公司的总部,而仅仅根据需要把这些技术授权给在国外建立的公司。

第一个理由就是需要分摊成本。由于业务职能向子公司转移,总部逐渐从利润中心转变为成本中心,不再直接获得收益,而是承担更多需要大量资金的职能,如战略制定,技术研究和开发。这种情况下,总部只能通过向境外子公司收取技术许可使用费等方式实现对总部自身的输血,以保证总部的长期运营。

其次是税收筹划的必要性。一般情况下,在技术许可过程中,需要由技术许可方向受许可方提供后续指导。因此,技术许可的考虑因素可分为技术许可费和后续技术服务或咨询费用。按照国家间税收协定的通常条款,技术许可费属于特许权使用费,通常需要在被许可人当地缴纳相应的税款(类似于中国的预提税);而技术许可费或咨询费是否需要在被许可人当地缴纳,则一般取决于是否构成常设机构。

如果许可方未有派人到受许可方当地提供技术服务,或者派人到受许可方当地但并未构成常设机构,许可方都无须就该等技术服务费的收取而向受许可方当地缴纳税收。也就是说,中国公司仅需要就技术许可中的特许权使用费部分在当地缴税。至于是否构成“常设机构”,税收协定一般规定,如果在任何12个月中,一方派人在另一方境内停留超过183天,则构成常设机构。

更多资讯: 海外投资的法律问题

在线咨询

法务助理

公众号

.470fdab.jpg)

扫一扫关注公众号

小程序

.66a23ea.jpg)

扫一扫进入小程序

回顶部

投诉建议