优惠原产地规则研究(连载三)

《优惠原产地规则研究》

- 南京分会 邹锐锐

第三单元 原产地证明

自由贸易协定中所设定的优惠待遇仅及于满足自由贸易协定原产地规则的产品。从世界范围内看,几乎所有的优惠原产地立法中都包含如何证明产品能够享受优惠待遇的条款。这些条款所采用的证明产品能够享受优惠待遇的方法各不相同。本单元将介绍欧盟和北美优惠原产地立法中所采用的主流模式。其中,欧盟模式以《关于泛欧-地中海优惠原产地规则的区域性条约》[1]为例,北美模式以《跨太平洋伙伴关系协定》为例。

第一章 欧盟模式中的原产地证明

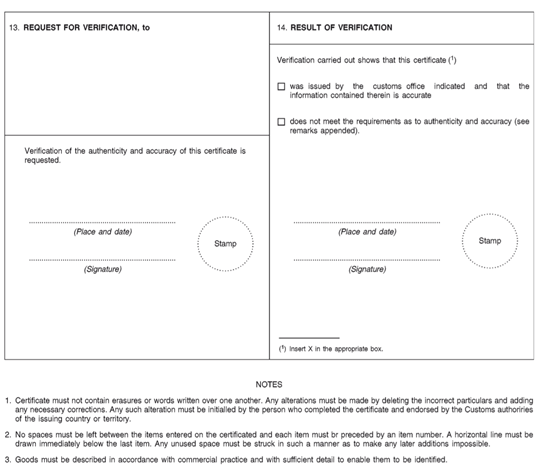

《关于泛欧-地中海优惠原产地规则的区域性条约》通过第五章“原产地证明”来解决货物原产资格的证明这一问题。第五章包括第15条至第30条共计16个条款,详细规定了原产地证明所采用的多种不同文件和签发模式,同时也设计了免于提交证明文件证明货物原产地的情形。

《条约》在第15条“总体要求”中规定了给予进口货物以泛欧-地中海各种优惠贸易协定项下优惠待遇所须提交的两种类型的原产地证据:第一种类型是流动证书,包括:EUR.1流动证书和EUR-MED流动证书。第二种类型是声明,包括:原产地声明和EUR-MED原产地声明。声明由出口商在发票、提货单或者其他商业单据上采用固定格式出具。由于实务中声明主要是在商业发票上出具的,因此该声明也常被称为发票声明。同时第15条第2款规定了免于提交原产地证据的情形。

一、EUR.1流动证书和EUR-MED流动证书

1. 流动证书的申请人和签发机构

《条约》第16条第1款明确了流动证书的申请人。EUR.1流动证书或者EUR-MED流动证书应当由协定一方的出口商提出书面申请,出口商应当为出口国的常驻居民或者在出口国注册登记的公司。出口商也可以授权代理人填写流动证书。在此情况下,出口商需要用公司抬头纸出具书面授权书,就填写流动证书的授权事项进行明确授权,同时应对代理人的申请承担责任。

《条约》第16条第1款同时明确了流动证书的签发机构为欧盟各成员国的海关机构。在实务中,欧盟各成员国的海关机构直接或者间接地参与流动证书的签发。直接形式是指海关机构对流动证书加以认证。间接形式是指欧盟成员国出口方的海关机构对其他机构(通常为一国商会组织)进行授权,授权其对流动证书加以认证。例如:英国海关规定,英国出口商可以向设在索尔福德市的英国皇家税收与关税局(HMRC)的签发中心申请流动证书的认证。签发中心只接受通过邮寄的形式的申请,认证免费。同时,英国出口商还可以向英国海关授权的当地商会或者特许船舶经纪人协会申请认证流动证书,并缴纳相应服务费用[2]。

2. 流动证书的填制

《条约》第16条第2款规定了EUR.1流动证书或者EUR-MED流动证书的签发的前置程序:出口商或者其授权代表应当填写EUR.1流动证书格式或者EUR-MED流动证书格式以及申请表。所有表格需要按照出口国国内法律,用协定国某一成员国的语言填写。如果表格采用手写方式填写,需要使用墨水笔采用印刷体填写。

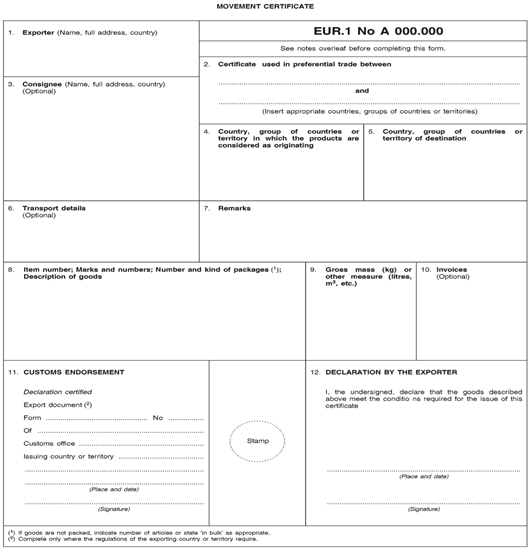

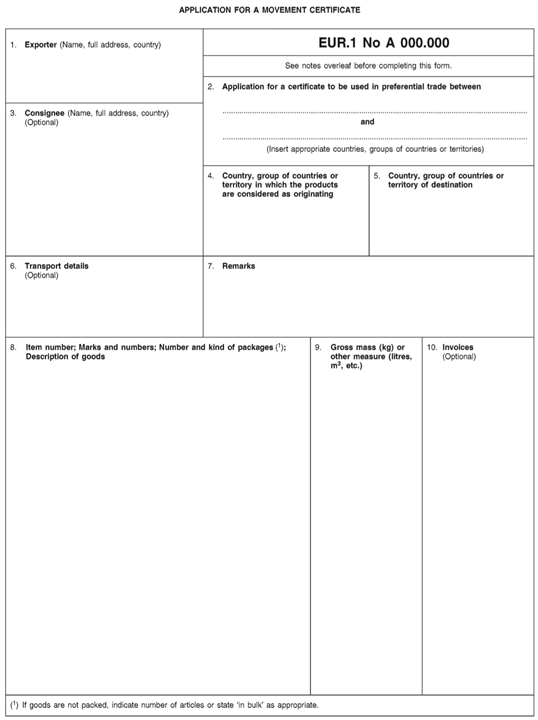

EUR.1流动证书和EUR-MED流动证书由4页组成:第1页和第2页为流动证明,第3页和第4页为流动证书申请表,EUR.1流动证书的样本如表一所示。

表一

表二以EUR.1流动证书为例,详细说明证书的填制要点[3]。

表二

第一页

填制要点

1 出口商

填写常驻英国的出口商的名称、详细地址

2 优惠贸易国

填写目的国具体国家名称。例如:如果最终目的国为巴勒斯坦,则填写:“欧盟”和“约旦河西岸和加沙地带”

3 收货人

填写收货人名称。此栏非必填项。如果货物运至欧盟以外地区参展,随后被销售至某一协定国,则此栏必须填写展会的名称和地址。

4货物原产国或者原产区域

在标准EUR.1流动证书格式中,此栏会预先印就“欧盟”字样。如果原产国并非欧盟国家,则需要将“欧盟”字样划去,填写正确的原产国别,并且由申请人在此处签名。

5 目的国

填写单一目的国名称

6 运输明细

此栏非必填可以留空

7 备注

此栏可以留空。在下列情况下,此栏需要做以下备注:

备注内容

适用情况

EUR-MED certificate

适用泛欧-地中海累积规则

Duplicate

在证书原件丢失的情况下申请签发证书副本。

Issued retrospectively

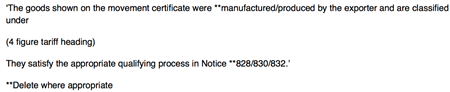

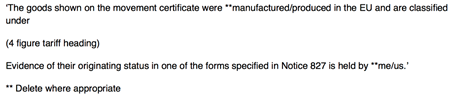

申请证书前货物已经离开英国。此时还需要在第4页证书申请表第1段后添加下列字样:“and that no movement certificate EUR1/EUR-MED for these goods has previously been issued”(货物之前未签发EUR1或者EUR-MED流动证书)

Replacement of movement certificate EUR1/EUR-MED issued in ......

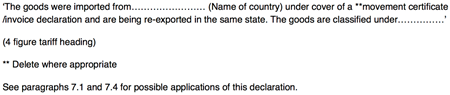

货物进口至英国后又复出口至其他协定国的情形。英国海关可根据进口时的流动证书或者原产地声明签发新的流动证书。

8 项号;唛头;包装件数和种类;货物描述

项号

如果商业发票不同种类的货物是分开显示的,则在此栏分项显示上述货物(例如:1,2,3项)。不同项目间不得留空。

唛头

填写用于识别货物的唛头或者数字。如果没有唛头,填写“No marks and numbers”。如果原产货物和非原产货物混装,需要在唛头结尾另起一栏靠左标注:“Part contents only”(仅用于部分货物)。

包装件数和种类

填写货物包装,如:包、箱、桶等。散装货物填写:“in bulk”。此处填写的数量必须与发票中显示的货物数量一致。例如:如果发票中仅显示100箱,但是此时货物被装载在10个托盘上。此时应当填写:100箱,不可填写:10个托盘。

货物描述

填写货物合理的完整的商业描述,以便识别货物,例如:填写“复印机”而非“办公用机器”。但是,如果发票中已经显示货物的明细(不必包含货物的唛头和包装件数),则此处可以仅填写货物大致描述。在此情况下,第10栏必须填写发票号码和日期(如果发票没有号码可以仅填写发票日期)。 注意:填写大致货描的情形不适用于发票以外的其他佐证材料。在原产货物和非原产货物混装的情况下,仅填写原产货物的货描。如果商业发票中无法不显示非原产货物,则须对发票进行标记(例如使用星号),以标明非原产货物。同时在货描下填写下列声明:Goods marked with a star on the invoice are non-originating and are not covered by this certificate EUR1/EUR- MED.(发票中标记星号的货物为非原产货物,不包括在此份EUR1或者EUR-MED流动证书项下。)货描填写完毕后,应当在唯一项目或者最后项目下使用横线,同时使用z字线划去为使用的空格部分。

9 毛重或者其他单位

建议填写公制单位,英制单位也可以接受

10 发票

尽可能填写此份流动证书项下产品相关发票的号码和日期

11 海关签注

此栏留空

12 出口商声明

出口商必须保证任何声明的真实性。就货物的优惠原产资格做出虚假声明或者未能遵守其他法律将被处以罚金。

第二页

留空

第三页

提供第一页的完整副本,本页不须手签(复写签名也可以接受)

第四页

本申请表第二段需要填写以下内容:

酌情使用(a)、b(i)或者b(ii)格式声明

填写货物4位数海关编码

声明需要签字,签字需要与第一页第12栏中的签字一致。

(a)格式声明适用于生产货物的出口商

b(i)和b(ii)格式声明适用于购买并出口货物的出口商

b(i)格式声明适用于货物在欧盟生产的情形

b(ii)格式声明适用于货物在任何其他协定国生产的情形

3. 流动证书申请人的法定义务

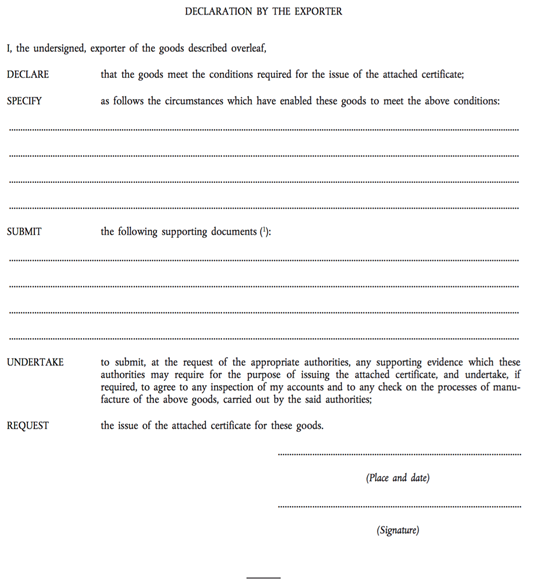

《条约》第16条第3款规定了出口商申请EUR.1流动证书或者EUR-MED流动证书时的义务:申请EUR.1流动证书或者EUR-MED流动证书的出口商应签发证书的出口协定国海关机构的要求,必须随时提交证明产品原产资格以及产品满足协定其他要求的任何相关文件。

4. 流动证书的签发

《条约》第16条第4款和第5款详细规定了签发EUR.1流动证书和EUR-MED流动证书的情形,值得注意的是流动证书的签发和泛欧-地中海模式累积规则的适用密不可分。因此,此处首先介绍欧盟原产地体系中的泛欧-地中海模式累积规则。

欧盟体系优惠贸易协定中的累积规则提供了一种便利,帮助制成品满足相关的原产地规则。累积规则通常将国家按照集团或者区域分类来确定原产地。允许生产商将原产于区域中其他国家的原材料作为生产国的原产材料计入产品生产中。欧盟目前共有三种累积模式:双边累积、完全累积和对角累积。

(1)双边累积

欧盟对外签订的所有自贸协定的原产地规则中均含有双边累积条款,允许欧盟原产的原材料、零部件在伙伴国中进一步加工时被视同具有伙伴国的原产资格,加工后的最终产品具有伙伴国原产资格,可在出口至欧盟时享受优惠待遇[4]。

案例一

以色列不生产棉织物(将纱线经过纺织工序制造成织物),但希望生产棉质T恤出口至欧盟。欧盟原产地规则中对于T恤获得原产资格的条件是若使用非原产材料生产,则生产过程必须至少是从对纱线的生产开始。如果以色列从美国进口织物并生产T恤,明显无法满足上述标准。但是,以色列可以利用和欧盟签订的自贸协定中的双边累积规则从欧盟进口欧盟原产织物进行生产,此时欧盟原产织物将被视同以色列原产,生产出的T恤在出口至欧盟时将享受零关税待遇。

(2)完全累积

完全累积允许在一个国家进行的任何加工或者生产被“累积”到产品的最终生产国,这些生产和加工在最终生产国可以被视为在最终生产国进行的生产和加工。完全累积是被排除在泛欧累积的范围之外的一种累积方式。多见于欧盟与欧洲经济区其他国家以及马格里布联盟国家签订的双边自贸协定中,例如:阿尔及利亚、摩洛哥、突尼斯、冰岛、挪威和列支敦士登等国家。完全累积规则和泛欧累积规则相互排斥。根据完全累积规则获得原产优惠资格的最终产品,在泛欧累积的模式下将被视为非原产产品,不能通过EUR-MED流动证书或者EUR-MED原产地声明出口至其他国家。

案例二

在摩洛哥境内使用欧盟供应的织物生产棉质T恤。欧盟原产地规则中对于T恤获得原产资格的条件是:若使用非原产材料生产,则生产过程必须至少是从对纱线的生产开始。因此根据双边累积规则,若棉质T恤想要获得欧盟优惠待遇,其织物必须具有欧盟原产资格。但是根据完全累积规则,在欧盟境内该织物可以从非原产的纱线生产而来(非欧盟原产),从纱线到织物的生产过程视同发生在摩洛哥。这样一来,上述棉质T恤将被视为摩洛哥原产,在出口至欧盟时将享受零关税待遇。

(3)对角累积

欧盟在其扩张和发展的过程中提出了“差异化一体化”(variable geometry)的概念,承认目前欧盟与其协定伙伴国尚未形成完整统一的自贸协定体系,但是应当允许相互之间已经签订自由贸易协定的国家利用累积规则享受优惠。如果产品最终生产国和最终目的国已经与该产品的所有原材料或零部件的原产国签订了自由贸易协定,则在这些国家间,泛欧-地中海累积规则将得以适用。如果上述产品中的原材料或者零部件原产于某个尚未与产品最终生产国和最终目的国签订自由贸易协定的国家,则无法适用泛欧-地中海累积规则,此时原材料或者零部件将被视为非原产材料。泛欧-地中海对角累积将适用于泛欧国家(欧盟、瑞士、列支敦士登、冰岛、挪威和土耳其)的对角累积规则拓展至巴塞罗那进程中的地中海沿岸国家和地区(包括:阿尔及利亚、摩洛哥、突尼斯、塞浦路斯、埃及、以色列、约旦、黎巴嫩、马耳他、叙利亚、巴勒斯坦民族权力机构)和欧盟稳定与联合进程中的参加国(包括:阿尔巴利亚、波斯尼亚和黑塞哥维那、克罗地亚、马其顿、黑山共和国、塞尔维亚、科索沃和法罗群岛)。泛欧-地中海对角累积规则并不影响欧盟和地中海沿岸伙伴国签署的优惠贸易协定中的任何双边、对角和完全累积。但是上述累积规则与泛欧-地中海对角累积规则不可交替使用,也不构成泛欧-地中海对角累积规则的组成部分。例如:适用双边累积规则来满足原产地规则的产品有可能并不满足泛欧-地中海对角累积规则,无法纳入该体系。表三列明了泛欧-地中海对角累积规则适用的国家:

表三

EU

CH

IS

NO

FO

DZ

EG

IL

JO

LB

MA

PS

SY

TN

TR

ME

EU

·

·

·

·

·

·

·

·

·

·

·

·

CH

·

·

·

·

·

·

·

·

·

·

·

·

IS

·

·

·

·

·

·

·

·

·

·

·

·

NO

·

·

·

·

·

·

·

·

·

·

·

·

FO

·

·

·

·

DZ

·

EG

·

·

·

·

·

·

·

·

IL

·

·

·

·

·

·

JO

·

·

·

·

·

·

·

·

·

LB

·

·

·

MA

·

·

·

·

·

·

·

·

PS

·

SY

·

TN

·

·

·

·

·

·

·

·

TR

·

·

·

·

·

·

·

·

·

·

ME

·

·

·

DZ

阿尔及利亚

IL

以色列

MA

摩洛哥

TN

突尼斯

EG

埃及

JO

约旦

NO

挪威

TR

土耳其

FO

法罗群岛

LB

黎巴嫩

CH

瑞士

PS

巴勒斯坦民族权力机构

IS

冰岛

ME

黑山共和国

SY

叙利亚

EU

欧盟

作者根据2013年7月19日颁布的欧盟第2013/C 205/03号公报整理

(4)必须使用EUR.1流动证书的情形

如果产品未能满足泛欧-地中海对角累积规则,则必须使用EUR.1流动证书。所谓未能满足泛欧-地中海对角累积规则,通常包括两种情形:一是“禁止退税”规则未能被参与累积的泛欧-地中海协定国遵守。二是采用了完全累积。《条约》在第14条中规定了禁止退税条款。欧盟对外签订的包含有泛欧累积规则的大多数优惠贸易协定中都有一项禁止退税的条款,对于诸如对内加工[5]的产品禁止退税。这意味着在泛欧累积的规则下,任何用于制造享受优惠待遇的最终产品的进口原材料或者零部件均须缴纳关税,不允许实施退税政策。“禁止退税”规则目前在欧盟与法罗群岛、挪威、冰岛、瑞士、列支敦士登和以色列的优惠贸易协定中存在,但是在欧盟与其他泛欧地中海国家签订的双边贸易协定中并没有这一规则。“禁止退税”规则的存在将会影响生产商使用泛欧累积规则的能力。由享受退税待遇的原材料所制成的最终产品在泛欧累积规则下将被视为非原产材料,在出口至泛欧地中海地区时无法采用泛欧累积。

(5)必须使用EUR-MED流动证书的情形

当产品原产于出口国(泛欧-地中海区域成员国)或者泛欧-地中海区域内的任一国家,并且使用了泛欧-地中海对角累积规则时,必须使用EUR-MED流动证书。具体来说是指:产品必须在欧盟或者某个泛欧国家使用原产于地中海国家的原材料进行生产或者产品在某一地中海国家使用原产于欧盟或者其他泛欧国家的原材料进行生产,并且被出口至泛欧-地中海区域中的另一个国家。此时该产品不能根据完全累积规则获得原产资格;同时该产品中的原材料不得享受出口退税政策,或者不得来自泛欧累积规则成员国之外的国家。

案例三

埃及原产的织物(HS 5112)被进口至挪威加工成男式长裤(HS 6103)。在挪威男式长裤获得挪威原产资格是基于其使用了埃及原产成分的累积(使用了地中海国家累积成分),因此当长裤被从挪威出口至欧盟时,挪威海关必须为此长裤签发EUR-MED流动证书,同时注明:Cumulation applied with the Egypt字样。

案例四

挪威原产的经剪裁的木板(HS 4407)被进口至摩洛哥并被加工成木盒(HS 4415)。摩洛哥原产资格的获得是基于该产品中累积了挪威原产的材料,而挪威为巴塞罗那进程的签字国(使用了地中海国家累积成分),因此该木盒从摩洛哥出口至欧盟时,摩洛哥海关必须为其签发EUR-MED流动证书,同时注明:Cumulation applied with Norway字样。

根据上述案例可知,在签发泛欧-地中海原产地证明之前,必须确定是否适用泛欧-地中海累积规则。如果产品含有的原材料或者零部件原产于泛欧区域中的另一个国家,此时必须确认该国家和产品的生产国和出口目的国直接都签署了相关自贸协定。如果没有相关协定,则在出口该产品时无法适用泛欧-地中海累积规则,也无法出具泛欧-地中海原产地证明。

(6)选择性使用EUR.1流动证书或者EUR-MED流动证书的情形

如果产品原产于泛欧-地中海区域的任何国家,并且在生产过程中没有采用泛欧-地中海累积规则,同时禁止退税条款得到遵守且完全累积规则没有适用。此时可以选择性使用EUR.1流动证书或者EUR-MED流动证书。

案例五

原产于欧盟的蔗糖(税则号1701)被进口至瑞士,在瑞士被加工成糖果(税则号1704)。欧盟原产的蔗糖的价值超过糖果出厂价的30%[6]。糖果随后又被出口至土耳其。由于糖果在瑞士是基于累积规则(双边累积)获得原产资格,但不是通过泛欧-地中海对角累积获得原产资格(因为没有使用来自于地中海伙伴国原产成分),上述糖果可以在出口土耳其时向瑞士海关申请签发EUR.1流动证书。上述案例中,如果瑞士原产的糖果在土耳其被用于泛欧-地中海对角累积中,例如被从土耳其出口至突尼斯(地中海伙伴国)[7]。此时,瑞士出口商可以向瑞士海关申请签发EUR-MED流动证书。瑞士海关将接受其申请并出具EUR-MED流动证书,并在EUR-MED流动证书第7栏注明:Cumulation applied with the EC字样。

案例六

在黎巴嫩境内用非原产的单股纱线生产刺绣窗帘(HS 6303),产品经过了充分加工,发生了实质性改变,同时生产过程中没有使用泛欧-地中海区域国家的任何成分,没有发生泛欧-地中海累积。该窗帘被从黎巴嫩进口至欧盟。黎巴嫩海关可以为窗帘签发EUR.1流动证书。 同时,如果窗帘在出口时遵守了“禁止退税”规则,黎巴嫩海关还可以为窗帘签发EUR-MED流动证书,这样可以使得该窗帘从欧盟复出口至任何泛欧-地中海区域国家。

二、原产地声明或者EUR-MED原产地声明

尽管EUR.1流动证书和EUR-MED流动证书在欧盟模式原产地规则中作为主要的原产地证据,但是欧盟模式下还设计了以原产地声明(包括EUR-MED原产地声明)作为原产地证据的方式。欧盟模式原产地规则中设计原产地声明的目的旨在简化欧盟对外签订的自由贸易协定中的原产地证明文件的签发程序,以出口商声明的形式代替传统的原产地证书,从而达到降低出口管理成本,提高出口效率的目的。对于在长期向自贸区伙伴国出口货物的生产商或者贸易商,不再要求其针对每批货物向海关机构申请EUR.1流动证书或EUR-MED流动证书。

《条约》第21条第1款规定在下列两种情形下,出口商可以采用发票声明的形式,供进口商作为据以申报优惠关税待遇的原产地证据:一是出口商为经核准出口商,此时无论货值大小,出口商可为其出口的任何货物出具原产地声明。 二是若货物总价值不超过6000欧元,则任何出口商均可为其出口的任何货物出具原产地声明。本文重点讨论第一种情形。

1. 经核准出口商制度

经核准出口商制度最早出现在2001年6月11日生效的欧盟条例第1207/2001号中。该条例第8条[8]做出了以下的规定:“1.经常性从注册地外成员国出口的出口商可申请经核准出口商资格。出口商必须向注册地和原产地证明文件保存地海关提交申请,以获得该资格。2.前款中的海关认为出口商的申请满足相关优惠贸易协定原产地规则的条件时,可以授予其经核准出口商资格,同时应当通知成员国海关。”从条文本身可以发现,制定经核准出口商制度的初衷是为了便利欧盟成员国之间的跨境贸易,授权某成员国出口商在其他成员国出口时采用声明代替原产地证书。例如,在爱尔兰境内注册的申请经核准出口商(出口货物的生产商),可以在其荷兰境内的贸易商开具的发票上做出产地声明,出口货物的生产商和销售商都不必申请签发传统的原产地证书,通关效率大大增加,促进了货物在欧盟的流动。

在之后欧盟的自贸区实践中,这一制度被逐步推行至泛欧体系的各种自贸协定中。2005年9月28日,欧盟在布鲁塞尔与地中海沿岸国家[9],冰岛,挪威,瑞士(列支敦士登),法罗群岛和土耳其草签了一揽子原产地规则修定协定,所有协定中均包含经核准出口商制度。例如:修订后《欧盟瑞士自由贸易协定》原产地规则[10]第23条规定:“1. 出口国海关可以授权任何经常性出口的出口商(以下称经核准出口商)自行就出口货物出具发票声明或者欧盟-地中海发票声明,无论出口货物货值大小。出口商申请授权时必须向海关提交必要的能够证明其货物原产资格的文件,同时必须满足本协定的其他各项要求。2. 海关可依据其认为的必要条件授予出口商经核准出口商资格。3. 海关应当向经核准出口商授予海关编号,该编号应当显示在发票声明或者欧盟-地中海发票声明上。4. 海关应当对经核准出口商的声明进行监管。5. 当经核准出口商无法提供本条第一款规定的文件,或者不满足本条第二款规定的条件,海关机构可以随时撤销对经核准出口商的授权。” 欧盟于2005年10月11日在批准通过上述修订协定,最终将经核准出口商制度延伸至整个泛欧盟-地中海体系原产地规则中。

欧盟各成员国海关负责对经核准出口商进行监管。监管措施包括对经核准出口商开展定期检查,确保其能够长期遵守海关授权时的各项要求。针对经核准出口商定期进行风险评估和管控。各成员国海关应当向欧盟通知其授予经核准出口商的编号及编号规则,并由欧盟将信息发给各成员国海关。同时,一旦出口商获得经核准出口商资格,必须承担下列义务:1. 当掌握所有必须的原产地证明材料或者会计账目时,出口商方可就出口货物开具发票声明或者欧盟-地中海发票声明。2. 禁止做出虚假产地声明或滥用授权,否则将承担全部法律责任。3. 确保企业出具发票声明的个人了解原产地规则,并对该人的行为负责。4. 从出具发票声明之日起,将所有货物原产地证明材料保存至少3年。5. 保证随时向海关机构提供原产地证明材料,随时接受海关机构的核查。

经核准出口商可以在货物出口时凭自行出具的声明替代原产地证书,声明和原产地证书具有同等效力,均被视为合法的原产地证明材料。进口国海关根据声明,同样给予进口货物优惠待遇。在泛欧盟-地中海体系原产地规则中,经核准出口商可以出具两种格式的声明,分别是:原产地声明或者EUR-MED原产地声明。

2. 原产地声明的格式和填制

在经核准出口商模式下和货物价值低于6000欧元时,原产地声明和 EUR-MED原产地声明分别可用以替代EUR.1流动证书或者EUR-MED流动证书。因此使用原产地声明和 EUR-MED原产地声明的情形和上文中介绍的使用EUR.1流动证书或者EUR-MED流动证书的情形是一致的,本文在此不一一赘述。表四和表五分别显示了原产地声明和EUR-MED原产地声明的标准格式及其填制要求:

表四

栏目

填制要求

1

若本声明由经核准出口商填制,则此栏须填写海关授权号码。如果出口商不是经核准出口商,则此栏留空。

2

填写货物原产国。若本声明项下货物全部或部分为休达和梅利利亚原产[11],则出口商须在此处标记CM字样。

3

填写做出声明的地点和日期。若声明所在单据上已经包括有上述信息,则此栏可以留空。

4

此栏须由出口商手写签字证实。 在出口商无须签字证实的情况下,此栏可以免于签字证实[12]。

表五

栏目

填制要求

1

若本声明由经核准出口商填制,则此栏须填写海关授权号码。如果出口商不是经核准出口商,则此栏留空。

2

填写货物原产国。若本声明项下货物全部或部分为休达和梅利利亚原产,则出口商须在此处标记CM字样。

3

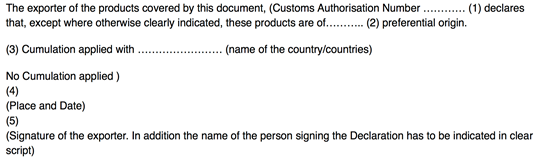

如果适用了欧盟-地中海累积规则,则填写累积成分的原产国。若没有适用累积规则,则选择“No cumulation applied”字样。

4

填写做出声明的地点和日期。若声明所在单据上已经包括有上述信息,则此栏可以留空。

5

此栏须由出口商手写签字证实。 在出口商无须签字证实的情况下,此栏可以免于签字证实[13]。

表六总结了其他有关原产地声明出具的事项:

表六

语言

三十四种语言[14]

必填内容

1. 海关授权号码;2.原产国别;3.是否适用累积及累积国别

出具方式

1. 打印、加盖、印刷或手写在发票或进口方海关认可的其他单据上。

2. 若声明出具在发票上,发票可以是原件或者是复印件。声明可以出具在发票的背面,也可以出具在单独一页,只要此页构成发票的一部分。若声明以标签的形式黏贴在发票上,则出口商应当同时在标签和发票上签章。

3. 若声明出具在其他商业单据上,则该单据必须显示出口商。

出具时间

货物出口时或货物出口后

有效期

出具之日起 4 个月内

证实方式

1.出口商手写签字证实。 2.出口商提供保函后免于签字证实[15]。

提交时间

货物进口之日起两年内

三、免于提交原产地证据的情形

《条约》第26条“原产地证据的免除”规定了欧盟模式下免于提交原产地证据的情形。该条定义了“非贸易货物”,即自然人间相互寄送的,或者构成个人行李一部分的小型包裹。如果没有通过贸易形式进口,在进口时按照本条约的要求向海关进行了申报,并且海关对于申报的真实性没有疑问,这些货物可以免于提交原产地证据。对于邮寄的产品,必须在欧盟CN22或者CN23报关单上进行申报或者在报关单的附件上进行申报。仅供收货人、旅行者或者他们的家庭个人使用的,偶尔进口的物品也不被视为通过贸易形式进口的产品。欧盟进口国海关通常从从产品的性质、数量和价值方面考量产品上述物品是否用于商业目的。例如:小型包裹价值不超过500欧元;构成个人行李一部分的小型包裹价值不超过1200欧元都可以免于提交原产地证据而享受协定相关条款规定的优惠。

第二章 北美模式的原产地证明

美国主导的《跨太平洋伙伴关系协定》[16]在第三章“原产地规则和原产地程序”的B部分包括有7条与原产地证明有关的条款。这些条款在《北美自由贸易协定》第五章“海关程序”中A部分“原产地证明”的基础上进行了拓展,力图在亚太地区树立新的以北美模式为主导的原产地规则。本章将详细介绍其原产地证明部分。

1. 原产地证明的出具人

TPP第3.20条“优惠待遇的申报”第1款规定:

……进口商可根据出口商、生产商或进口商填写的原产地证明,申报享受优惠关税待遇。

同时,第3.21 条“原产地证明的基础”第1款至第3款规定:

1. 各方应当规定如果由生产商证实货物的原产地,则原产地证明应当由掌握货物原产信息的生产商填制。

2. 各方应当规定如果出口商不是货物的生产商,原产地证明可以由货物的出口商填制,前提是:

(a) 出口商掌握货物原产信息或者

(b) 出口商出于对生产商提供的货物原产信息的合理信赖

3. 各方应当规定原产地证明可以由货物的进口商填制,前提是:

(a) 进口商掌握货物原产信息或者

(b) 进口商出于对出口商或者生产商提供的货物原产佐证单据的合理信赖

上述条款说明TPP继承了《北美自由贸易协定》原产地证明高度自治的特点, 允许包括进口商、出口商和生产商在内的进出口贸易各方当事人以自我认证的形式出具原产地证明。原产地证明不需要相关机构的证实。这一特征成为TPP在原产地证明方面相比欧盟模式最大的不同。

第3.21 条还表明,在TPP模式下,出具原产地证明的当事人至少应当具备下列条件中的一种:掌握货物原产地信息或者能够得到货物原产地信息。

第3.21 条第4款规定:

需要进一步阐明的是,上述第1款和第2款的规定不应当被视为允许一方要求出口商或者生产商填制原产地证明或者要求其向他人提供原产地证明。

该款在《北美自由贸易协定》的基础上进一步免除了出口商提供原产地证明的义务[17],因此在TPP模式,进口商将承担提供原产地证明的最终义务。

2. 进口商的相关义务

TPP模式下,进口商将在进出口环节中承担主要义务。首先,TPP明确界定了进口方(指进口国海关或者相关职能机构)可以对进口商执行相关的监管和控制。第3.20条“优惠待遇的申报”第2款规定:

进口方可以:

(a) 要求填写原产地证明的进口商提供文件或其他信息做为其证明的佐证。

(b) 制定进口商在填制原产地证明时需要遵守的法律条款。

(c) 如果进口商未能遵守或者不再遵守上述法律条款,进口方可以禁止进口商将自行出具的原产地证明做为申报优惠关税待遇的根据。

(d) 如果进口商业已根据自己填制的原产地证明申报享受优惠关税待遇,禁止进口商根据出口商或者生产商填制的原产地证明就相同的进口产品再次申报享受优惠关税待遇。

其次,第3.24 条“与进口有关的义务”设定了进口商的下列义务:

1. 除本章另有规定外,各方应当规定,为申报优惠关税待遇,进口商应当:

(a) 制作声明,声明货物为符合条件的原产货物。

(b) 在做出上述声明时掌握有有效的原产地证据。

(c) 如果进口方要求,应提供一份原产地证明给进口方

(d) 如果一方要求其证明货物满足转运条款的要求,提供相关单据(例如:运输单据,或者在仓储的情况下提供仓储或者海关单据)

2. 各方应当规定,如果进口商有理由相信原产地证明是基于错误信息,将会影响证明的准确性和有效性,进口商应当修改进口单据,交纳关税,并交纳罚金(如适用)

当然,当进口商违反义务但是能够自我纠正的情形下,第3.24 条第3款也免除了对于进口商的处罚措施:

3. 如果进口商意识到其所做的申报无效,并在进口方发现错误之前主动修改申报,按照进口方法律规定缴纳相应的关税,则进口方不应当以进口商做出无效优惠关税申报为由对进口商处以罚金。

3. 出口商的相关义务

在TPP模式下,出口商相比于进口商而言承担较少的义务。首先,第3.21 条第4款赋予出口商以选择权,可以决定是否出具原产地证明。

第3.25 条“与出口有关的义务”中的第1款和第2款设定了出口商一旦选择出具原产地证明时应当承担的义务:

1. 各方应当规定其领土内的填制原产地证明的出口商应当在出口方要求时提交一份原产地证明。

2. 各方可以规定在其领土上的出口商如果填制虚假原产地证明或者提供虚假信息,企图申报其出口的货物为原产货物,其将面临适用于进口商就进口商品做出虚假申报时相同的法律后果(可根据各方法律做适当调整)。

3. 各方应当规定如果其领土上的出口商或者生产商已经提供了原产地证明并且由理由相信该原产地证明含有错误信息或者基于错误信息,出口商或者生产商应当迅速以书面方式通知接收其原产地证明的任何人和有关各方,告知其可能影响原产地证明正确性和有效性的任何改动。

4. 原产地证明的形式

基于TPP的“自由主义”模式,原产地证明不采用任何官方或者标准模式。TPP第3.20条“优惠待遇的申报”第3款规定:

3. 各方应当规定原产地证明:

(a) 无须采用固定格式。

(b) 采用包括电子形式在内的书面形式。

(c) 详细说明货物为原产且满足原产地规则的要求,且

(d) 根据附件3-B“基本数据要求”的规定包含一系列基本数据。

尽管不需要固定格式,TPP仍然根据国际原产地规则中通行的做法,规定了原产地证明中的要素,具体包括:

1.

原产地证明

的出具人

标明原产地证明根据第3.20条的要求,由何人出具:进口商、出口商或者生产商。

2.

出具人

提供出具人的名称、地址(包括国别),电话和电子邮件

3.

出口商

如果出口商不是原产地证明的出具人,则提供出口商的名称、地址(包括国别),电话和电子邮件。如果原产地证明由生产商出具并且不知道出口商信息,则出口商的上述信息可以不提供。此时出口商的地址为某一TPP成员国境内货物的出口地。

4.

生产商

如果生产商不是原产地证明的出具人或者不是出口商,则提供提供生产商的名称、地址(包括国别),电话和电子邮件。如果有多个生产商,则声明“Various”或者提供生产商的名单。如果想对生产商信息予以保密则声明“Available upon request by the importing authorities”。生产商的地址应当为某一TPP成员国境内货物的生产地。

5.

进口商

如果知道,则提供进口商的名称、地址(包括国别),电话和电子邮件。进口商的地址应当为某一TPP成员国境内。

6.

货物描述

和HS编码

(a) 提供商品的的货物描述和6位HS编码。货物描述应当足够详细以和原产地证明项下货物向关联。且:

(b) 如果原产地证明包涵单笔货物,则显示已知的与其相关联的出口发票号码。

7.

原产地标准

详细说明货物满足原产资格所适用的原产地规则

8.

证明期间

如果原产地证明根据3.20条第4款,涵盖一段特定时期内(不超过12个月)的多批货物,则填写该具体时期。

9.

授权签字

和日期

原产地证明必须有出具人签署,注明日期并随附下列声明:I certify that the goods described in this document qualify as originating and the information contained in this document is true and accurate. I assume responsibility for proving such representations and agree to maintain and present upon request or to make available during a verification visit, documentation necessary to support this certification.

(本人特此证明:此份文件中所涉及的货物为原货物,此份文件中所包含的信息均真实准确。本人对上述声明中的陈述负责证实,本人亦同意保存,并在原产地实地核查时按照要求提交或者协助取得此份原产地证明的佐证文件。)

5. 原产地证明所涵盖的货物

TPP第3.20条第4款规定了原产地证明项下所涵盖的货物,既可以是单笔货物,也可以是某一时期内的多批次相同货物。

4. 各方应当规定原产地证明可以适用于:

(a) 进口至一方领土的一批货物,或者

(b) 原产地证明中明确规定的某一时期内(不超过12个月)的多批相同货物。

6. 原产地证明的免除

TPP第3.23条规定了免于提交原产地证明的情形:

各方不应当要求出具原产地证明,如果:

(a) 进口货物的海关价值低于1000美元或者按照进口方货币计算的等价货物或者进口方可能规定的高于1000美元的货物,或者

(b) 进口方免除或者不要求进口商提交原产地证明

只要进口货物不构成为了规避进口方管理协定项下申报优惠关税待遇的法律而组织或者策划的一系列进口货物的一部分。

7. 原产地证明的有效期

TPP第3.20条第5款规定了原产地证明的有效期:

5. 各方应当规定原产地证明的有效期为签发之日起一年,或者进口方的法律法规规定的更长时期。

8. 原产地证明的语言

TPP第3.20条第6款规定了原产地证明的语言:

6. 各方应当允许进口商提交英文本的原产地证明。如果原产地证明非英文本,进口方可以要求进口商提交进口国语言的翻译件。

9. 原产地证明的记录保存

TPP第3.26条详细规定了原产地证明及其相关佐证材料的保存要求:

1. 各方应当规定在进口货物进入其领土时申报优惠关税待遇的进口商应当在自货物进口之日起不少于5年的时间内保存:

(a) 与进口有关的单据,包括:做为申报基础的原产地证明,和

(b) 证明货物为原产并符合享受优惠关税待遇条件的任何必要的纪录(如果申报是基于进口商填制的原产地证明)

2. 各方应当规定在其领土内的提供原产地证明的出口商或者生产商应当在自出具原产地证明之日起不少于5年的时间内保存证明其所出具的原产地证明项下的货物为原产的任何纪录。各方应努力提供与用于证明货物原产的各种形式的纪录有关的信息。

3. 各方应当规定其领土内的进口商、出口商或者生产商可以选择储存上述两款规定的纪录的,包括电子、光学、磁体或者书面格式在内的任何媒介,媒介应当按照一方法律便于快速获取纪录。

(未完待续)

[1] 2013年2月26日欧盟第OJ L 54号公告公布,以下简称《条约》。

[2] 英国皇家税收与关税局第827号通知(2016年2月8日发布)第3.7条,https://www.gov.uk/government/publications/notice-827-european-u...cedures/notice-827-european-union-preferences-export-procedures。

[3] 表二中假设该EUR.1流动证书的申请人为英国出口商。尽管英国于2016年6月23日通过了脱离欧盟的全民公投,但根据《里斯本条约》第50条以及英国国内法,全民公投的结果尚未对英国对外海关程序产生影响。

[4] 在伙伴国对于欧盟原产的原材料、零部件所进行的加工必须超出原产地规则中所界定的“微小加工”的范畴。

[5] 对内加工指指欧盟从区外进口原材料或零部件,加工成制成品或者半成品后再出口至区外,所进口的原材料和零部件免交进口关税。通常采用两种免税方式:一是“不征不退”,即原材料和零部件进口时即免征关税,但需向成员国海关提交一份付款保证书,以便企业在以后不出口以进口原材料和零部件加工成的成品时据此向其补征应交关税;二是“先征后退”,在以后出口成品时再退还所交关税。

[6] 欧盟体系的特定原产地规则对于糖果(税则号1704)获得原产资格的要求是:由本品目之外的原材料生产而成(品目改变)且所使用的第17章的原材料的总价值不超过糖果工厂出厂价的30%。

[7] 根据表三可知,欧盟、瑞士和土耳其三方签订有一致的自由贸易协定。

[8]Council Regulation (EC) No 1207/2001 of 11 June 2001 on procedures to facilitate the issue of movement certificates EUR.1, the making-out of invoice declarations and forms EUR.2 and the issue of certain approved exporter authorizations under the provisions governing preferential trade between the European Community and certain countries and repealing Regulation (EEC) No 3351/83 (OJ L 165, 21.6.2001, p. 1)

[9] 此处和本文中的地中海沿岸国家是指与欧盟签订《巴塞罗那声明》的地中海沿岸国家包括:阿尔及利亚、摩洛哥、突尼斯、塞浦路斯、埃及、以色列、约旦、黎巴嫩、马耳他、叙利亚、土耳其以及巴勒斯坦民族权力机构。

[10] Draft DECISION No .../2005 OF THE EC-SWITZERLAND JOINT COMMITTEE of amending Protocol No 3 to the Agreement, concerning the definition of the concept of "originating products" and methods of administrative cooperation. 欧盟与瑞士于1972年7月22日签订了自由贸易协定。

[11] 休达和梅利利亚都是西班牙的自由市,是位于北非地中海海岸的飞地,是西班牙是在非洲大陆上的最后领土。摩洛哥一直坚持拥有这两地的主权,对此,两国一直存在争议。尽管欧盟原产地体系中未将其列入泛欧-地中海累积体系的国家和地区名单中,但是《条约》在其副约二附件五中确定了休达和梅利利亚原产的货物与欧盟原产货物享受相同待遇。

[12] 《条约》第21条第7款规定:“发票声明或欧盟地中海发票声明应当载有出口商的手写签字。如果出口商向出口国海关提交书面声明,声明其将对任何看似由其手写签字的发票声明承担一切责任,则海关可以不要求经核准出口商在声明上签字。”

[13] 同注释12。

[14] 《条约》附件四a规定了声明的各国语言版本共计34种,其中某些版本使用相同语言,如:捷克语版本和斯诺伐克语版本。

[15] 同注释12。

[16] 以下简称TPP。

[17] 《北美自由贸易协定》第501条第4款免除了生产商提供原产地证明的义务。但该条第3款规定出口商有提供原产地证明的义务。

.470fdab.jpg)

.66a23ea.jpg)